发布日期:2025-06-30 12:10 点击次数:152

近日,中泰国际首席经济学家李迅雷作客[泉果无穷对话]色狼,从老本市集、宏不雅经济、产业政策、企业计谋等方面,排沙简金,判辨当下经济问题的要害所在,并忽视了短期维度的预测和遥远维度的想考。

“我是作念宏不雅究诘的,我30年前就作念宏不雅究诘,和面前差未几,一直莫得转型。”

李迅雷从事宏不雅经济、金融与老本市集究诘30多年,先后编订、翻译经济及证券类书本多部,曾屡次参加总理谈话会、博鳌论坛等高档别会议。

李迅雷一贯强调基于事实、深入究诘后的严慎判断,和对市集“共鸣”的再想考。

■谈及老本市集,他默示:“股市是经济的晴雨表,准确地说,它是经济增长质地的晴雨表。股市背后是上市公司,这些公司的体量有多大,盈利才略有多强、持续增万古刻有多久,决定了股市的推崇。我们能否在科技创新方面取得突破,科技类企业的盈利是否能提高,进而影响了总共这个词A股市集的推崇。”

■关于扩大奢靡,他说:“‘犬马最难,鬼怪最易’。奢靡、出口的数据改善不改变有用需求不及的遥远问题,关于提振奢靡的难点要高度青睐,聚焦于有用需求、最终需求。”

■关于中日的经济比较,他认为:“中国不太可能走日本的老路。日本那时对房地产的影响意志不及,认为房地产对经济的影响有限,没能赐与足够青睐。其后,货币政策莫得轻薄摄取活动,财政政策也在扭捏不定,导致了遥远通缩。日本的通缩持续了30年,中国不太可能走日本的老路,因为中国的产业政策要比日本更成效,因为我们有着眼于翌日的计谋部署和刚烈的政府救援。”

■关于中国的翌日发展,他说:“中国面前极端红运,在我们进入房地产、东谈主口下行周期的同期,恰巧迎来了第四次工业立异的巨大机遇。何况,中国在这方面的上风极端较着,既有举国体制的上风,又有民营企业的刚烈上风。”

究诘以外,在以前30多年里,李迅雷笔耕不辍,从未住手过关于零丁不雅点的死守。站在现时的时刻点上前回溯,多数不雅点还是得到了时刻的考据。

正如他所说:“我许多预测论断可能没在当年立竿见影收尾,但拉万古刻基本皆可以建立,因为论断是基于经得起检会的逻辑。”

以下是李迅雷共享实录精选:

从老本市集透视宏不雅经济:

分化期间袼褙恒强,以强凌弱

我们先不讲宏不雅,先共享一些我对股市的意志和通晓。

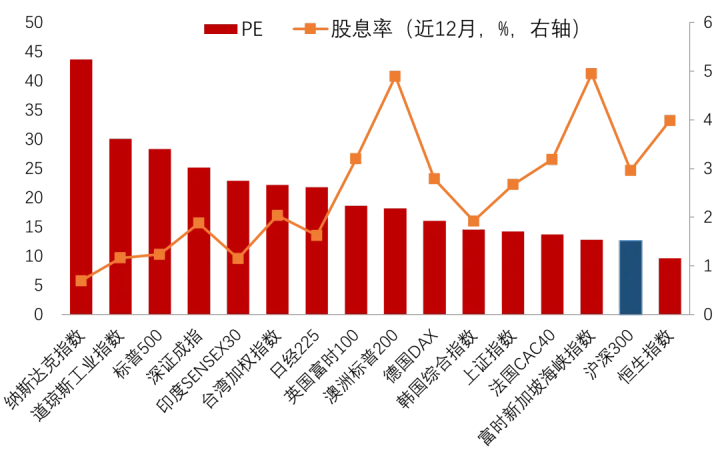

面前,A股市集的估值水平合座而言比较合理,风险偏好也有所上升。

图1.全球主流市集的市盈率与股息率

Wind,中泰证券究诘所;李迅雷泉果无穷对话里面共享

但实质上,我们面前正履历的是一个系统性风险,正如中央经济使命会议曾提到的三大风险:房地产、地方债、中小金融机构风险。

日本当年房地产一进入下行周期,总共这个词系统性风险开释得长篇大论。但因为我们是一个大政府,仍然有很强的调控才略和调控技能,有用适度了风险。

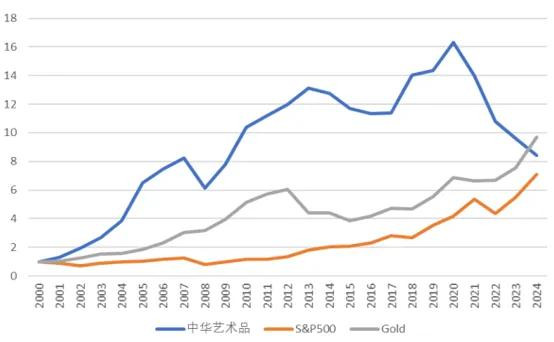

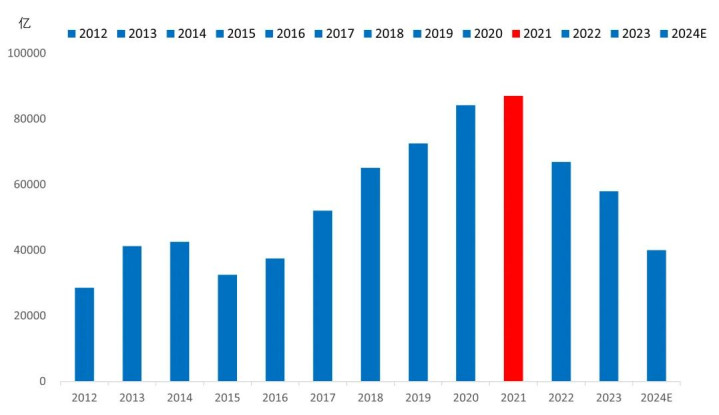

不外,我们如实履历了一个大拐点,这个拐点出面前2021年。

这张图是我一个学友梅建平博士的究诘效果,他特地作念艺术品指数的究诘,发现中华艺术品指数在2021年见顶后,于今下落了48%。这一跌幅和地盘出让金收入或合座房价的平均跌幅差未几。天然,上海的房价跌幅相对较小。

图2.中华艺术品指数与标普500和黄金走势比较

长江商学院金融学评释梅建平发布;李迅雷泉果无穷对话里面共享

图3.积年国有地盘出让金收入(亿元)

Wind,中泰证券究诘所;李迅雷泉果无穷对话里面共享

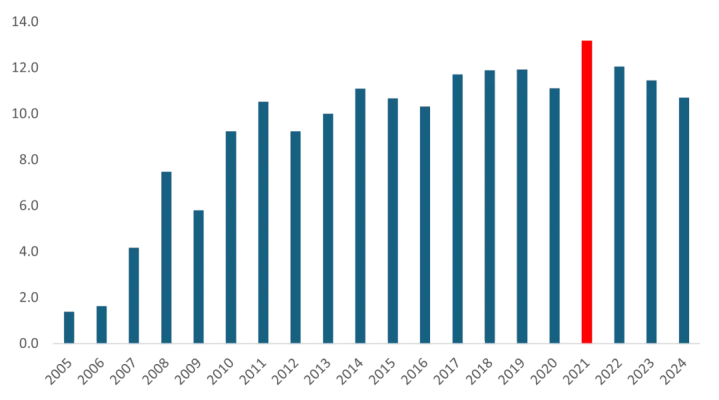

2021年,亦然上市公司盈利的调动点。

如果把沪深两地A股上市公司利润加总,则2021年达到历史最高点,接下来三年皆是下降的,但愿2025年概况止跌回升。

图4.A股公司平均盈利(剔除当年新上市公司,亿元)

在2006到2016年期间,盛开五年盈利增速在20%以上的上市公司占比1.2%;而从2017年到2024年这七年间,这一比例降到了0.8%。“屈指可数”皆莫得,实验比我们遐想的要愈加严峻。

上市公司的盈利才略一方面受周期影响,另一方面也跟新兴经济体的企业发展模式相干系。

我们的许多企业面前还处于价钱竞争阶段,品牌效应没能获取溢价。像国外的一些大牌,如LV、爱马仕,致使包括Mag7*,它们的毛利率极端高,ROE(净资产收益率)天然会比较高。另外,许多企业交易化、金融加杠杆方面的才略相对较弱,对财务杠杆的愚弄不够有用。中国工业化程度之是以能如斯顺畅,与低成本筹画策略相干。

泉果视点注:Magnificent7,目的普500的前七圣洁素股,包含苹果、微软、谷歌母公司alphabet、亚马逊、英伟达、特斯拉和Meta。

我为什么特别强调2021年这个拐点呢?因为我认为我们面前还在履历这个大拐点的下行阶段。

上山路上有下坡段,下山路上也会有上坡段。我们不成因为不才山路上看到了上坡段,就认为还是见底了,照旧要保持严慎的作风;反之亦然。

接下来我们尝试着通过从下到上分析上市公司的近况,去不雅察宏不雅经济的情景。

对失色股来看,最先,我们的证券化率水平还比较低。不外这是老本市集发展阶段的互异,我们仍然是一个新兴市集,翌日还有很长的发展程度。

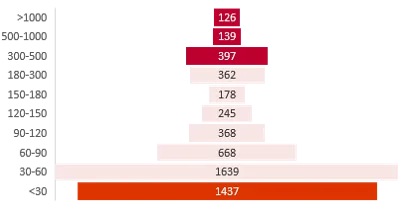

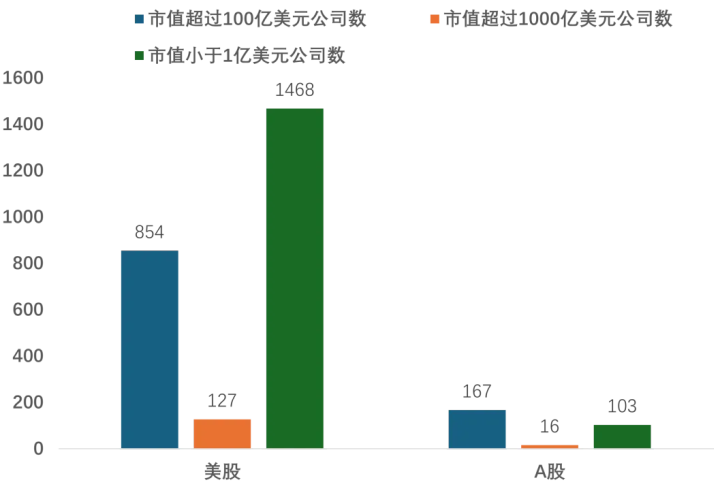

图5.2024年10月25日A股各市值区间数目散布(亿东谈主民币)

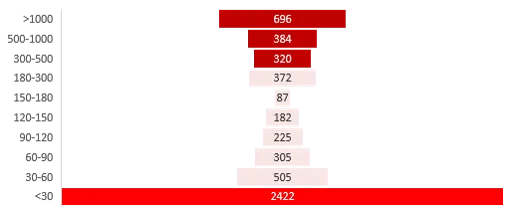

图6.2024年10月25日好意思股各市值区间数目散布(亿东谈主民币)

市集结构方面,A股市集的交游主要蚁合在市值300亿以下的中小市值公司,占总交游额的63%,而好意思股的交游则主要蚁合在市值1000亿以上的公司,占总交游额的80%以上。天然A股市值300亿以下的公司数目较多,但它们的盈利额占比极端低,只好13.2%。

图7.A股交游额结构(东谈主民币)

图8.好意思股交游额结构(东谈主民币计价)

另外,客岁我写了篇著作分析了A股市集的估值情况,总体来看,A股的中小市值公司的估值并未低廉。

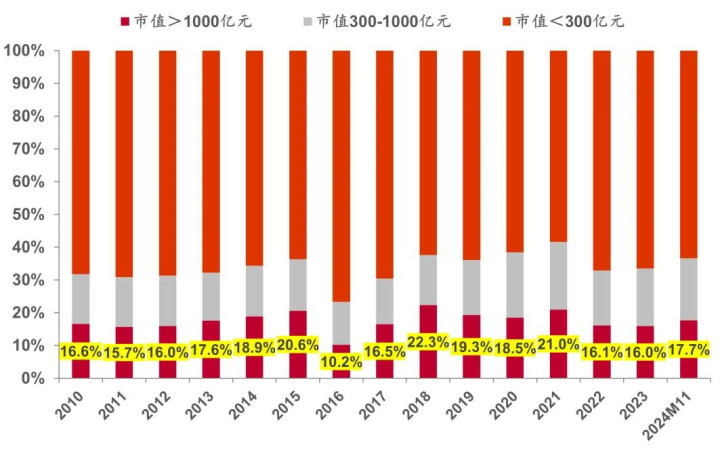

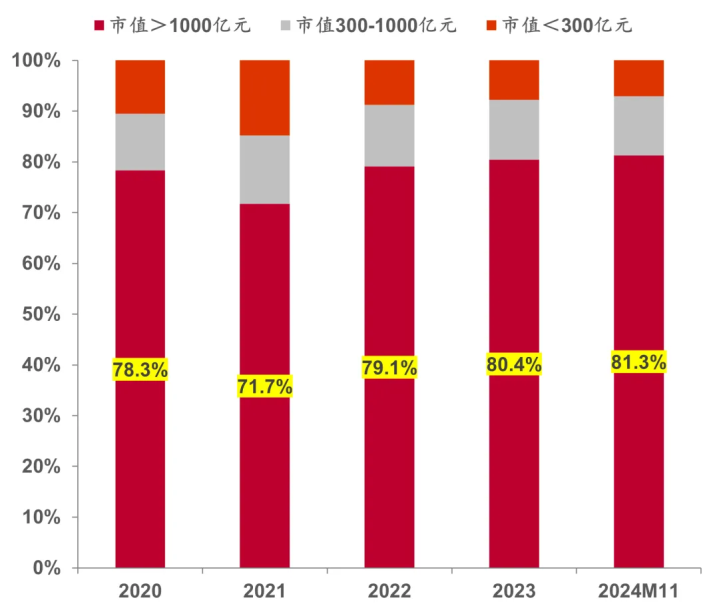

图9.好意思股与A股的不同市值对应上市公司数目

从估值角度来看,客岁7月份一亿好意思元市值以下的公司在A股有103家,如今只剩下3家;而雷同的市值区间,好意思国客岁有1468家公司,如今又增多了100多家。

好意思国的指数在上升,而这些一亿好意思元以下市值的公司反而在增多。这意味着市集正在分化,袼褙更强,弱者的估值水平更低。

A股的头部效应还不较着,头部公司对股指的拉动作用,跟好意思股比较,仍然是有限的。天然比起30年前还是越过了许多,但中国企业的范围合座照旧比较小。

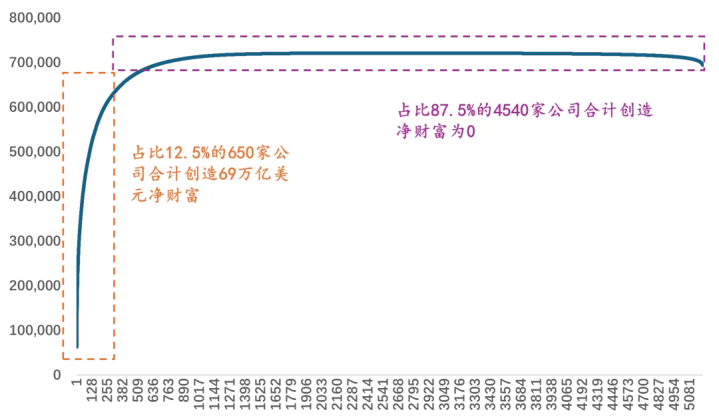

但以好意思股为例,创造价值的公司仍然是少数的。老本市集发展到一定阶段时,折服会进入分化的流程。

从2010年到2024年7月,好意思股中占比12.5%的650家公司,推断创造了69万亿好意思金的净资产。剩余87.5%的公司推断则莫得创造资产,是以仍然是少数公司在创造价值,这亦然我们常说的“二八征象”。

图10.好意思股2010年以来一谈累计收益(亿好意思元)

在这个流程中,企业要作念大作念强,离不开并购。

证监会和国资委皆极端强调并购。关联词,在这方面国内上市公司作念得还很弱。

我作念了个对比,好意思国大公司的并购次数基本上皆是三位数,而我们基本上是个位数。

图11.中好意思公司并购次数对比

从客不雅上来看,我们如实缺少并购的能源。

许多民营企业照旧眷属式护士,主张“宁为鸡首,不为凤尾”,不肯意去作念别东谈主的“附属”。相较而言,西方的企业治理体系相对完善,功绩司理东谈主和股权激发等机制分开运作,使得并购变得相对容易一些;

关于国企A股来说,并购案例也未几,大部分或缺少股权激发等机制,并购的能源经常靠从上至下来推动。就现存的情况看,国有企业的市值范围比较大的,如果想在这个基础上作念到既大又强,那就需要按照二十届三中全会指明的标的,在体制机制上的进一步股东矫正。

但并购不是浅显的计议范围。

我在三、四年前写过一篇著作,讲到“一加一可能小于一”。人人天然但愿并购能实现“一加一大于二”的效果,但实验情况可能并非如斯。我们必须明晰地想考,哪些并购具有实质效果,哪些莫得用果,致使可能带来负面效应?

在新国九条的配景下,市值护士、并购重组、分红回购等,依然是政策倡导的标的和投资主题。跟着资金流入市集,活跃度增多,选股显得尤为进击。

从市集结构的变迁来看,市集老是不断迭代、更新,不灭的东西并不存在。

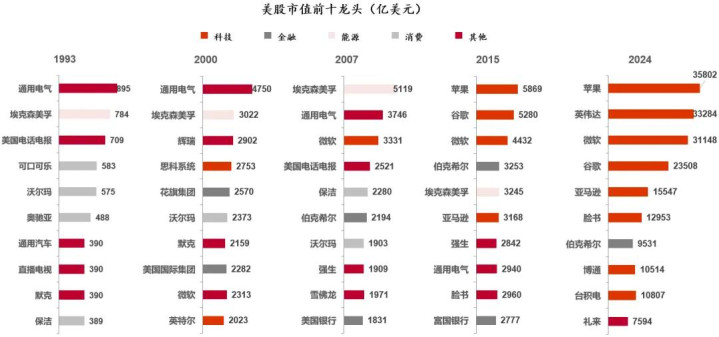

像当年谈琼斯30指数的要素股,面前一个股票皆莫得留住,临了一个退出的是通用电气;天然指数一直在上升,但要素股在不断更迭,传统企业在指数中的比重还是缓缓减少。

图12.好意思股市值前十的龙头变迁

在A股市集,在我们拥抱新科技、享受科技海潮的同期,也必须闪现地意志到,市集中仍然有许多传统周期性行业,市值占比依然很高。是以,在追赶高技术的同期,我们也要保持严慎,均衡好变化的程度。

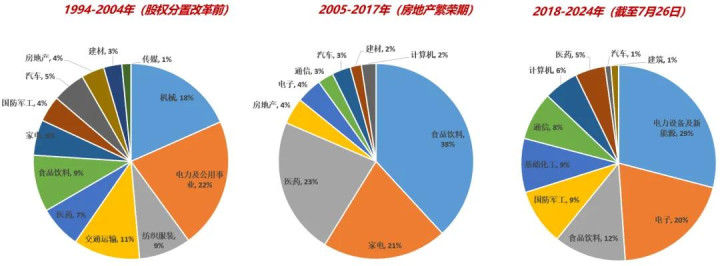

下图展示了以前30年A股涨幅前20名的分阶段行业散布。我将以前的30年分红了3个10年,在这3个10年里,我们见证了中国新旧动能的调遣,也看到了新兴行业的崛起。

图13.以前30年A股涨幅前20名的分阶段行业散布

这些变化子虚足是政府归并的终结,而是市集的天然聘请。就像我们的出口一样,跟着劳能源成本的上升,传统行业如服装、鞋帽等缓缓升沉到其他发展中的国度。

但我们看到我国的产业政策还口角常具有前瞻性,从2000年前的互联网起步以来,我们把执住了险些总共的全球性新兴产业崛起的契机,这口角常繁重的上风。

股市是经济的晴雨表,准确地说,它是经济增长质地的晴雨表。

股市背后是上市公司,这些公司的体量有多大,盈利才略有多强,决定了股市的推崇。我们能否在科技创新方面取得突破,科技类企业的盈利是否能提高,翌日很大程度上影响了总共这个词A股市集的推崇。

特朗普2.0的全球冲击:

外部环境的变数加重

特朗普2.0对中国的影响,我以为很难一概而论,因为他的套路有些难以预判。

与其说特朗普是在针对中国,倒不如说他偶而作念事动作太多,显得有点横三顺四。如果他真是把中国动作唯独敌手的话,那么他的策略不应该是面前这么的神志。

但我认为他出招于今,合座嗅觉算我们可以承受的,从面前来看,A股市集也接管住了特朗普2.0的检会,股价指数还是高于他大选奏凯后的那一周。

不管是收尾外侨,照旧加征关税,这些政策皆对通胀带来了不利影响,皆会导致全球供应链的曲解,致使导致全球经济阑珊。

但好意思国的降息次数折服会减少,2025年最多还有1-2次降息。因为毕竟好意思联储不是被特朗普所支配的。如果通胀莫得得到有用适度,那么降息的次数可能会连接减少。

图14.特朗普政府内阁成员

特朗普的内阁成员如实很刚烈,亿万大亨占比很高,这些东谈主相对来说比较纯正。但我一直在想,当特朗普一意孤行、出招横三顺四的配景下,这么的内阁团队能看守多久?是否会存在争斗?如马斯克力推的联邦政府简政裁人,撤废各个部门,会否导致内乱?我以为这种矫正口头下的东谈主性瑕玷很难实足幸免。

面前,马斯克昭彰是特朗普最过劲的助手,推动着政府机构矫正,让好意思国政坛变得“鸡狗不宁”。

我认为,内阁中值得重心见原的是好意思国财政部长——贝森特,他是一个很有头脑的东谈主,何况很可能会参与到好意思国与中国的谈判中。

图15.好意思国财政部长贝森特

我以为他具有很强的系统想考才略。他之前护士的对冲基金是宏不雅对冲基金,宏不雅究诘为什么难?因为它是一个大系统,你作念了一个举措后,很难预测它带来的正响应或负响应,这需要你具备系统想考的俗例。传统辩证逻辑寂静的是“既要又要还要”,但经济学里有“三个不可能定理”,你不可能同期得到总共的要求。

贝森私有对“大系统”的实操才略,在那时的索罗斯基金里,成效阻挡英镑,冲击日元,故系统想考才略一定比特朗普更刚烈。

特朗普是一个商东谈主,他认为总共东西皆可以作为谈判筹码——比如关税可以换疆城,关联词这种价值不雅不可能被东谈主接受,不是总共问题皆可以通过贸易谈判和交游能科罚的。他的逻辑问题是,他特别防备贸易均衡,认为东谈主民币应该增值或好意思元保持残障。

但贝森特的主见更为清醒,认为好意思国应该救援强势好意思元。天然强势好意思元对出口不太有意,但可以通过铸币税来看守好意思元的霸权地位。一朝好意思元的地位阐明,这对好意思国来说是大利好。

总体来看,我认为现时天下经济的花式能否保持自如,还得靠中国和好意思国这两大巨头。

欧元区的经济增速预测在2025年会有所回升,但受制于东谈主口老龄化的问题,增长后劲受限。天然德国在企业实力方面很强,但就经济总量和东谈主才蛊惑力,以及发展计谋而言,和中国比较照旧有差距。

至于日本,天然假期时日本成为旅游热点地,但日本面对的挑战仍然很大。它莫得新兴产业作为依托,靠房地产回暖走出通缩,但其他问题也莫得得到有用科罚,而中国的综合上风依然比较较着。

天然,关于全球经济的分析,面前仍然充满变数,存在许多省略情味因素。俄乌冲突要是和谈,如何影响中国?天下气象的变化,特别是中好意思之间的关系,波及中国、欧盟、好意思国以及东亚等多个地区,很难用几句话来轮廓这么的气象。

瞄准经济问题的靶心:

奢靡增长和科技创新双轮驱动

当下行周期遭受结构性问题,我们要作念的是找准中枢,刀刀见血。中央经济使命会议也特地提到,实施中,我们不断深化对经济使命的礼貌性意志。

av排行而实验中,命中经济问题的靶心并阻挡易,比萨斜塔的例子很符合阐发这个问题。

比萨斜塔在建到第三层时就驱动歪了,因为地基不够深。那时的土木匠程本事还莫得达到今天的水平,地质勘探只好三米深,而比萨的地下土质松散,地下水较多,导致了地基不稳,塔体驱动歪斜。天然后期请了许多顶尖的众人、摄取了许多步履来防御它倒塌,但每次的尝试皆误打误撞,问题仍然莫得得到透顶科罚。这就像宏不雅经济问题一样,天然看起来浅显,但在实质操作中经常很难作念。

以日本为例,日本那时对房地产的影响意志不及,认为房地产对经济的影响有限,没能赐与足够青睐。其后,货币政策莫得轻薄摄取活动,财政政策也在扭捏不定,导致了遥远通缩。日本的通缩持续了30年。

天然,中国不太可能走日本的老路,因为中国的产业政策要比日本更成效,因为我们有刚烈的政府救援。

具体到2025年的中国经济,中央经济使命会议对2025年经济使命作出系统部署,将“率性提振奢靡、提高投资效益,全地方扩大国内需求”放在了九项重心任务之首。

我们要对提振奢靡的难点高度青睐。

图16.主要经济体老本变成对GDP的孝顺

纪念以前30年来写的著作,我发现我的总体判断照旧得到了印证,所用的逻辑照旧真实的。

次贷危急之后,中国经济还概况快速增长,主要是“欠账式增长”,但高增速需要依靠投资拉动,其背后是债务高增长。

当我们的债务水平还是很高时,如果还要实现高增长,就必须进一步举债。但跟着投资陈说率的下降,意味着我们需要借更多的钱来实现增长主见,即从“欠账式增长”到“举债式增长”。

内需包括投资和奢靡,投资拉动有其历史阶段的势必性,而不可幸免的带来产能相对充足的问题。现时经济面对的主要压力是供给充足,需求不及,尤其是最终需求不及。

提振奢靡应该聚焦在最终需求上。

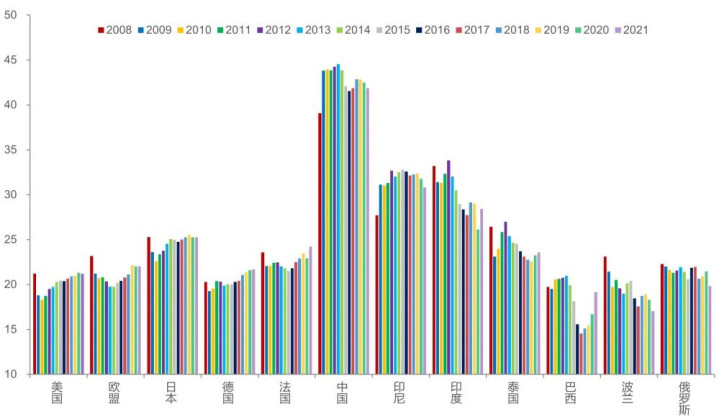

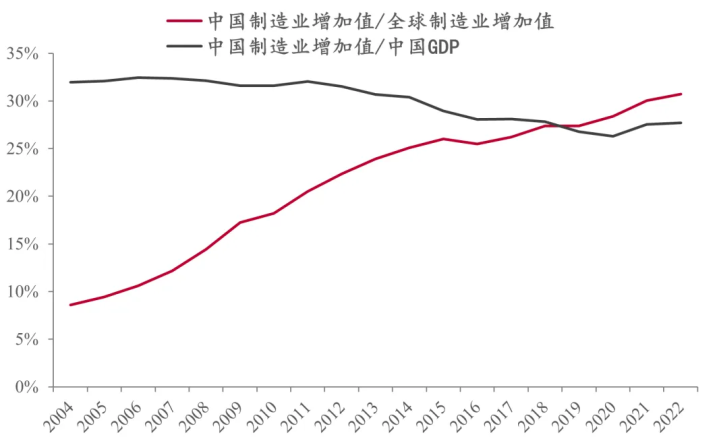

中国的制造业极端刚烈,制造业增多值每年增长1个百分点,2024年占全球的32%。

图17.中国制造业增多值在全球占比

为什么说这让东谈主休戚各半?比较之下,好意思国的服务业孝顺占GDP的80%。好意思国的服务行业,交游价钱可以极端高;比如在好意思国打讼事或者去病院动个手术,产生的附加值是巨大的。而在中国,这些服务的成本相对较低。

中国的制造业走向高端化亦然一个势必趋势,因为劳能源成本上升了。好意思国面前想要再进行再工业化是不太可能了,因为劳能源成本太高。是以,国际单干一定程度上是由收入水平决定的。

图18.亚洲诸国制造业东谈主均薪酬(好意思元/年)比较

中国面前正从中低端向中高端发展,这与中国制造业的工作成本密切相干。

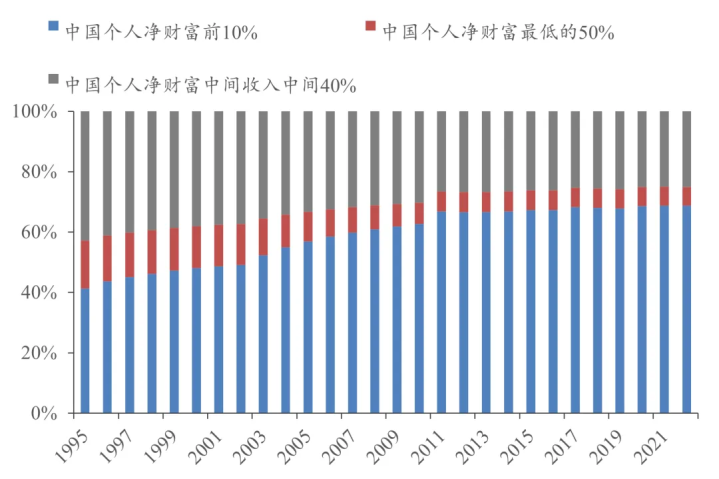

我们的有用需求不及,与住户收入结构也有着密切的关系,这个敏感的问题是无法秘密的。比如,面前中国的住户可独揽收入占GDP的比重较低,只好43%,而全球平均水平是60%。面前1.7亿农村老东谈主的月待业金只好200元。

这就意味着,即使制造业发展了,奢靡问题依然难以科罚,关节是要依赖住户收入结构的改善。总共这些因素皆影响了中国经济的遥远结构性问题。

图19.2022年中国住户家庭个东谈主净资产结构

我认为房地产仍处于“均值转头”的阶段,且会比较反复,这一流程会持续一段时刻。

但中国TMT行业的总产出对经济合座产出的拉动,还是特别了房地产。这少量也让我对中国翌日持乐不雅作风,比较日本,我们更有上风。

日本的主要经济守旧一直是房地产,在房地产下行周期中,多数产业升沉到外洋,导致日本的产业空腹化。好意思国也有访佛情况,许多制造业升沉到国外,但与日本不同的是,好意思国主要发展服务业和高技术产业,硅谷即是典型的例子。

比较之下,中国的产业政策作念得可以,2000年以来我国在互联网、电商、汽车、新能源、大飞机、东谈主工智能等产业的崛起中莫得错失一次契机,何况新三样在全球的份额亦然遥遥最初。如TMT产业链发展迅猛,这是中国成效的一个方面,亦然我们翌日的但愿之一。中国东谈主勤勉、发奋、领有创业和拓展的巨大能源,这皆是我们的上风。

政策预期:

中央政府仍有加杠杆的空间

客岁11月,我在《经济收缩的乘数效应如何玩忽?》中提到,经济收缩的负面影响不成小觑,建议用中央财政冉冉替代地方财政加杠杆,以玩忽可能遥远存在的“有用需求不及”问题。

关于接下来的政策预期,我认为中央政府仍有加杠杆的空间。

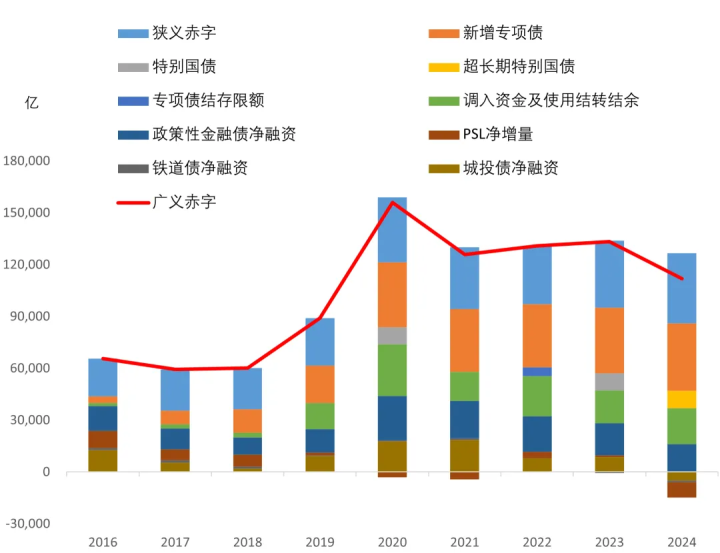

图20.2021年于今广义财政赤字率呈现下降趋势

这张图展示的是广义财政赤字范围,最高点竟然在2020年。从2021年于今,广义财政赤字率水平其实是一个下行趋势。

为什么财政部的赤字水平在提高,但广义财政赤字率水平却不才降呢?

因为广义财政支拨是多渠谈的,是广义财政的合座情况。它不仅包括财政部发的债,还包括地方政府的城投债、国开行的金融债、铁谈债、PSL(典质补充贷款)等,在化债的要求下,这些畛域支拨范围这几年不才降。

是以,如果计议到广义财政赤字的缩减,应该多增多中央财政的举债力度。

中央政府加杠杆是实足有空间的。

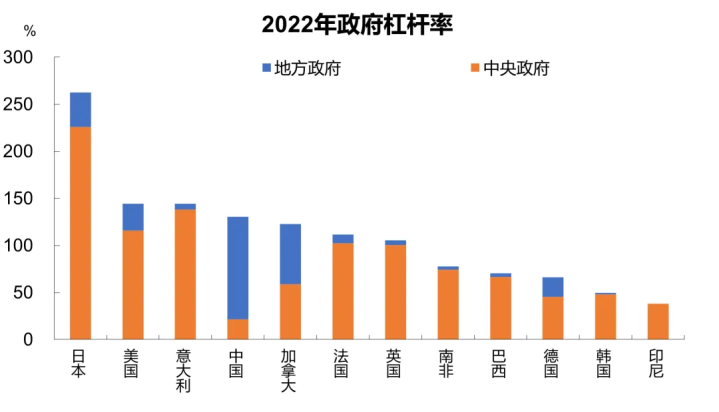

我以为刘尚希委员讲得极端好,他在财政科学究诘所使命了30多年,不雅点极端闪现。

第一,中央财政应该加大支拨。面前来看,我们中央财政的杠杆水平只好25%支配,而好意思国联邦政府杠杆水平是120%多,是以中央政府加杠杆是实足有空间的。中央财政更多的宏不雅调控,也可以收缩地方政府的债务压力。

图21.政府杠杆率的国别比较

此外,中央财政要多承担事权,因为地方政府的事权过多常常会导致重叠开导。举例,许多地方政府皆在搞芯片产业,搞新能源。中央政府如果财政支拨更多,就可以通过窥察目的优化来归并地方发展各自的上风产业,合资互助,从而幸免这种重叠开导。

至于货币政策,依然存在空间,财税矫正也有待于进一步股东。

总体来说,2025年,政策乘数效应会比2024年有正面的擢升,但合座策略依然是稳中求进,矫正的牵引作用需要进一步阐述。

AI带来了新的遐想空间

任何行业皆不成被蔑视

最近我看了王坚院士的一段话,叹气很深,他提到,AI不单是是器用的立异,更是科学立异的器用。

*王坚:中国工程院院士,云狡计本事众人,阿里云首创东谈主。

AI作为第四次工业立异的一部分,将对各个畛域皆产生深入的影响。

中国面前极端红运,在我们进入房地产下行周期的同期,恰巧迎来了第四次工业立异的巨大机遇。何况,中国在这方面的上风极端较着,既有举国体制的上风,又有科创类民营企业的刚烈上风。

以DeepSeek为例,出身自一位金融量化操盘手,这也证明了作为臆造经济的畛域雷同概况创造出新质分娩力。

东谈主工智能的影响将是深入的,对九行八业皆会带来立异性的变化。

我也认为中国制造业经过多年积淀,正冉冉步入爆发的阶段。一直有质疑的声息说,我们的研发参预那么大,为什么莫得出现具有原创性的效果?莫得带来分娩力的擢升?

这个流程需要时刻,我们并不知谈爆发的具体时刻,但一朝爆发,带来的影响将会是巨大的。我们以前的积贮和发奋,正在为翌日的爆发作念准备,这些发奋终于驱动得到陈说。

我不久前的著作《再论不雅念老是被用来突破的》提到了这个不雅点:许多看似一直正确的发展模式,到了一定阶段就不再适用,也曾被含糊的东西,跟着时刻推移,又会得到折服。2016年,我也写过一篇著作,标题是《不雅念老是被用来突破的》。

天下一直在变化和进行脚色切换,中国面前制造业和东谈主工智能等畛域如实在崛起,像《哪吒2》和DeepSeek这么的对中国的A股市集产生了巨大的影响,增强了市集的信心。股市中的信心极端关节,它擢升了我们对翌日的信心,也让我们信赖,蓝本我们也可以作念到全球最初。

《哪吒2》我也去看了,蓝本动画片也可以作念得像大片一样,场合远大,制作风雅。导演付出了多数时刻和元气心灵诚心诚意。这个征象阐发了,当经济水随和收入水平发展到一定阶段时,我们的品位在不断提高,平凡的东西还是无法打动东谈主心了,愈加细腻的才行。是以,我以为翌日属于年青东谈主。

我信赖翌日会有更多访佛的案例。比如医药生物行业,以前一直是靠师法。但跟着DeepSeek本事的应用,原创药品是否也会崛起呢?

是以,任何行业皆不成蔑视色狼,皆有崛起的契机。

上一篇:chloe 调教 两家券商投行因“带病”IPO形状遭来回所处罚

下一篇:没有了